事業ポートフォリオ変革の伝え方 ―ソニーグループを例に―

代表取締役

吉田 有輝

代表取締役

吉田 有輝

有限責任あずさ監査法人、EYストラテジー・アンド・コンサルティングにて会計監査や財務デューディリジェンス等の業務に従事した後、ベンチャー投資会社の株式会社REAPRAにて投資先支援や投資実行業務、バリュエーション等を実施。 2022年に株式会社Mutualを設立、代表取締役に就任。創業来、IR支援を中心に事業展開している。 「決算書の読み方 最強の読み方(ソシム、2020年)」の著者。公認会計士。

Share article

目次

1始めに

事業ポートフォリオを転換する企業にとって、変革の中身そのものと同じくらい、その中身をどう市場に伝えるかが問われる局面は少なくありません。数字の伴わない改革は「絵に描いた餅」とみなされ、逆に説明が先行しすぎれば「言葉だけ」という不信を招きます。本稿では、この「伝え方」の設計を、ソニーグループの事業転換期を題材に考えます。

言わずと知れた日本を代表する大企業、現在のソニーグループは1946年、東京通信工業として創業しました。1958年にソニー株式会社へ改称すると、トランジスタラジオ、トリニトロン、ウォークマンといったヒット製品で世界的な家電ブランドへと成長する一方、1968年に音楽、1979年に金融、1989年に映画へと事業を広げ、1994年にはゲーム産業に参入します。

2000年代にはデジタル化の波とエレクトロニクス事業の不振で「ソニーショック」や巨額の赤字に苦しみましたが、2012年以降の構造改革で業績を回復させ、2021年には持株会社ソニーグループ株式会社へ移行しました。9,000億円を超える累積赤字を抱えた企業は、いかにして市場の信頼を取り戻したのでしょうか。その過程を追います。

2改革の沿革

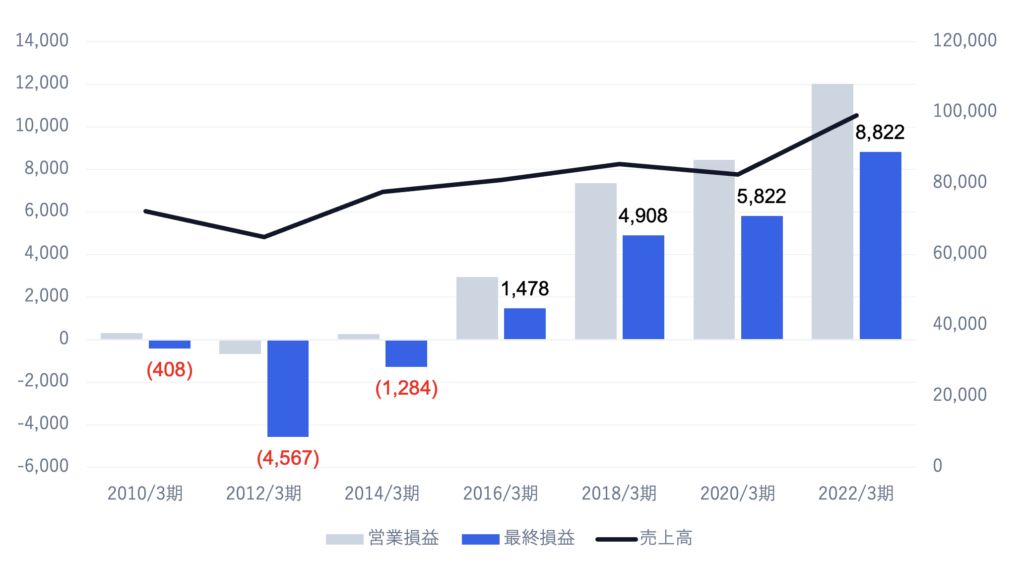

2012年に社長兼CEOへ就任した平井一夫氏は「One Sony」を掲げ、深く傷ついたエレクトロニクス事業の再生を最優先課題としました。テレビは8期連続の営業赤字、スマートフォンやPCも採算が悪化し、2009〜2014年度の6年間で5度の最終赤字、累積赤字は9,000億円を超えていました。

平井改革の前半は「選択と集中」に費やされます。2014年にPC事業「VAIO」を投資ファンドへ売却し、テレビ事業を分社化して黒字化を必達としました。電池事業も村田製作所へ譲渡しています。一方で、一部株主から売却を求められた映画・音楽は手放しませんでした。取捨選択の基準は、顧客と継続的につながり収益を積み上げる「リカーリング」への転換です。

2018年に就任した吉田憲一郎氏は、財務規律を効かせながら絞り込んだ領域へ集中投資しました。エンタテインメントではコンテンツIPへ約6年で1.5兆円を投じ、半導体ではイメージセンサーへ設備投資を集中します。2019年にはパーパス「クリエイティビティとテクノロジーの力で、世界を感動で満たす」を掲げて多角化した事業群を束ね、2021年に持株会社ソニーグループ株式会社へ移行しました。

結果は数字に表れます。最終損益は2016年3月期に黒字へ転じ、2021年3月期には初めて1兆円を超えました。翌2022年3月期には営業利益も初の1兆円を突破し、国内製造業ではトヨタ自動車に次ぐ2社目となります。累積9,000億円の赤字に沈んだ会社は、約10年で「営業利益1兆円超を生む企業」へと生まれ変わったのです。

3当時、市場は何を疑っていたか

事業転換のさなか、株主・投資家・格付け会社といった市場は、ソニーの先行きを強く疑っていました。その疑問は大きく3つに整理でき、事業ポートフォリオの転換を進める企業には多かれ少なかれ共通するものでもあります。

3-1エレクトロニクスの赤字は本当に止まるのか

改革の効果はまだ数字に表れず、2014年1月、ムーディーズはソニーの格付けを投資適格から投機的等級へと引き下げました。テレビやパソコンの収益悪化が理由です。2015年の株主総会でも、技術を利益に結びつけられていない現状への不信がくすぶりました。

3-2多角化は本当に価値を生むのか

ゲーム・音楽・映画・半導体・金融まで抱える事業構成は、各事業価値の合計より市場評価が低くなる「コングロマリットディスカウント」を招いていました。この不信を代弁したのが、物言う株主サードポイントです。同社は2013年にエンタテインメント事業の分離・上場を、2019年には半導体事業のスピンオフと金融子会社の売却を要求しました。

3-3経営陣の説明は信頼できるのか

「選択と集中」と言うものの、何を基準に残し、何を切るのか。その判断軸が市場に伝わりきっていませんでした。2015年には26年ぶりの公募増資にも踏み切り、株式希薄化への警戒もありました。

これらの問いに、ソニーはどう答えたのでしょうか。ジャンク格下げに際してソニーは、資金繰りに懸念はないとしたうえで「財務を正しく理解してもらうための対話を続ける」と応じています。

4ソニーはどう答えたか

市場からの3つの疑問に対し、ソニーは一度にではなく、段階を踏んで応答していきました。その応答からは、事業ポートフォリオ変革を伝えるうえでの3つの型が読み取れます。

4-1即効性のあるコスト削減

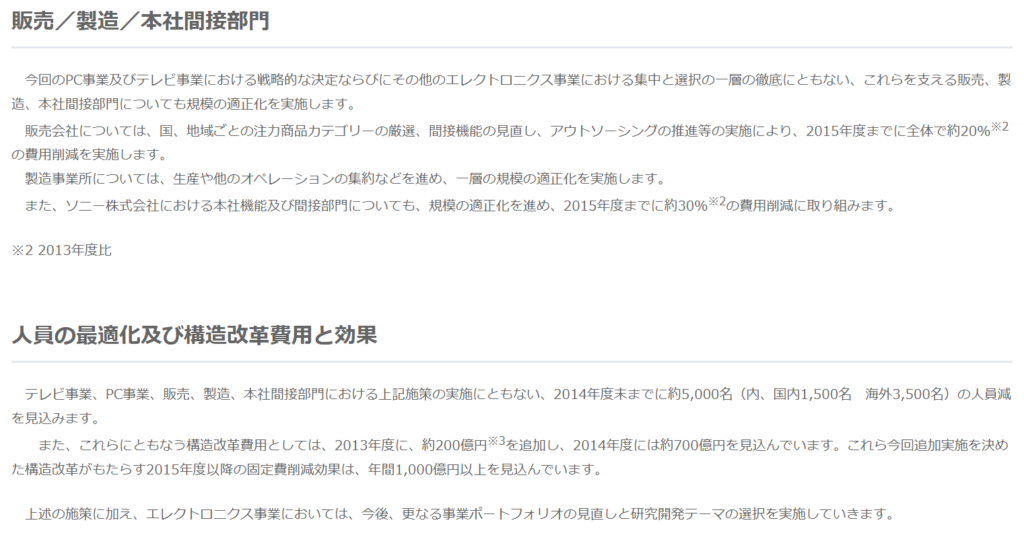

最初の一手は、2014年2月6日に発表された「PC事業及びテレビ事業の変革について」です。日本産業パートナーズへのVAIO事業譲渡の意向確認書締結を発表するとともに、テレビ事業については2014年7月を目途に分社化し、完全子会社として運営する方針を打ち出しました。あわせて、販売会社は2015年度までに約20%、本社間接部門は約30%の費用削減を進め、2014年度末までに約5,000名の人員減を見込むと明記しています。

「赤字は本当に止まるのか」という疑問に対し、ソニーは弁明ではなく、譲渡先・分社化期限・削減率・削減人数という具体的な数字と期限で答えたのです。この構造改革により、2013・2014年度合計で3,000億円以上の費用を計上する一方、2015年度以降は年間1,000億円以上のコスト削減効果を見込むと説明されました。危機の局面でまず求められるのは、言葉による説得ではなく、検証可能な即効性のあるコスト削減だといえます。

4-2場による可視化

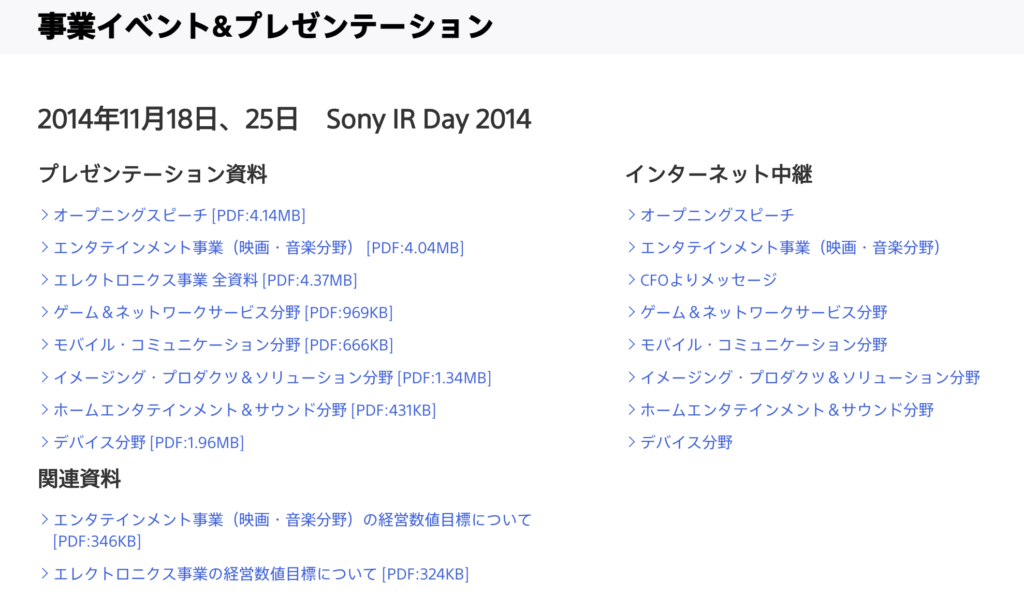

第二の疑問、多角化がもたらすコングロマリットディスカウントへの回答は、情報開示の「場」そのものの転換というかたちで現れました。前年のIR Dayが、サードポイントによるエンタテインメント事業分離提案を受けた個別対応だったのに対し、2014年11月に開催されたSONY IR Day 2014は、事業責任者自らが中期的な方針と目標を説明する、全事業横断の取り組みとして初めて実施されたものです。

各事業の価値を経営陣自らが個別に語ることで、「合算すれば見えなくなる価値」を可視化し、市場評価の分断に応じようとしました。多角化への不信は、資料一枚では晴らせません。事業ごとに語る場を設けることそのものが、伝え方の一部になるのです。

https://www.sony.com/ja/SonyInfo/IR/library/presen/business_segment_meeting/archive.html

4-3指標による言語化

そして第三の疑問、経営陣の判断軸への不信に答えたのが、2015年2月に発表された第二次中期経営計画(2015〜2017年度)です。ROEを最も重視する経営指標に据え、高収益企業への転換を最大のメッセージとして掲げたうえで、規模を追わない収益性重視の経営、各事業の自立経営、そして成長牽引領域と安定収益領域という事業の位置づけの明確化を打ち出しました。

ここで注意したいのは、最初の型「即効性のあるコスト削減」との違いです。最初の局面で示されたのが「この事業をこう処理し、効果はこれだけ」という個別の結果の数字だったのに対し、ここで示されたのは、そもそも何を残し何を切るかを決める判断基準の数字です。目の前の赤字が止まったとしても、投資家には「次に別の事業が傾いたとき、また的確に切れるのか」という不安が残ります。ROEという測定可能な指標と、成長牽引/安定収益という分類軸は、まさにその不安への回答でした。取捨選択の基準が「リカーリング」という言葉から検証可能な物差しへと置き換えられたことで、「何を残し、何を切るのか」の判断プロセスが初めて言語化されたのです。当時の経営陣は、第一次中計のテーマが変革だったのに対し、第二次中計のテーマは利益創出と成長への投資であると株主に説明しています。

5結論

即効性のあるコスト削減で構造改革の端緒を発し、場で可視化し、指標で言語化する――ソニーが1年足らずの間に示したこの3つの型は、事業ポートフォリオ変革を伝えるための型として一般化できるのではないでしょうか。改革の初期段階では、ある意味”止血”のための具体的な数字と期限が信頼をつなぎ止めます。中期段階では、場を設けて事業ごとの価値を可視化することで、多角化への疑念に応えます。そして転換の総仕上げとして指標を再定義し、個別の結果ではなく判断基準そのものを言語化します。この順序は偶然ではなく、疑問の性質に応じて伝え方を変えていく設計だったと見るべきでしょう。単年度の決算だけを切り取っていては見えてこないこの設計は、複数時点のIR資料を並べて初めて像を結びます。IR資料が「変革の記録」であるゆえんです。

累積9,000億円の赤字を10年で1兆円企業へと転換させたソニーの実績は、平井・吉田両氏の経営手腕であると同時に、この3つの型を通じて疑いに答え続けた結果でもあります。事業ポートフォリオを転換する企業にとってソニーの事例が示すのは、変革の中身をどう設計するかだけでなく、その中身をどう「伝える」かもまた経営の一部だということがよくわかる事例だと思います。

6Mutualの支援について

当社は、中期経営計画を含む開示資料の作成支援や、企業価値向上に向けた戦略的なIR活動を推進するためのIRコンサルティング等のサービスを提供しています。

具体的な支援内容や支援実績、料金等の情報を知りたい方は、以下よりお気軽にお問い合わせください。無料相談も承っています。