新TOPIXのルールを分かりやすく解説

代表取締役

吉田 有輝

代表取締役

吉田 有輝

有限責任あずさ監査法人、EYストラテジー・アンド・コンサルティングにて会計監査や財務デューディリジェンス等の業務に従事した後、ベンチャー投資会社の株式会社REAPRAにて投資先支援や投資実行業務、バリュエーション等を実施。 2022年に株式会社Mutualを設立、代表取締役に就任。創業来、IR支援を中心に事業展開している。 「決算書の読み方 最強の読み方(ソシム、2020年)」の著者。公認会計士。

2022年4月、東京証券取引所(東証)は約60年ぶりとなる大規模な市場再編を実施しました。この動きに呼応するかたちで、日本の株式市場を代表する株価指数である「TOPIX(東証株価指数)」もまた、制度上の大幅な見直しが進行しています。2025年1月に第1段階の見直しが完了し、今後、2026年10月に実施される定期入替に向け、第2段階の見直しフェーズへと移行する予定です。

本記事では、TOPIXの見直しの背景や、具体的な見直しの内容を分かりやすく解説していきます。

なお、本記事の末尾に、浮動株の時価総額ランキングをまとめたエクセルシートのダウンロードリンクを掲載しています。ご興味のある方はぜひこちらもご覧ください。

Share article

目次

1TOPIX見直しの背景

TOPIXは1969年に公表が開始され、長らく日本の代表的な株価指数として機能してきました。特に年金基金やETF、投資信託といったパッシブ運用資産の基準指数としての存在感は大きく、2024年3月末時点でTOPIXに連動する運用資産は約110兆円に達しています。

しかし、これまでのTOPIXは、時価総額や流動性が低い水準にある会社でも東証一部(現・プライム市場)に上場してさえいれば指数に組み入れられ、逆に十分な時価総額と流動性を備えていても、上場市場がスタンダード市場やグロース市場の場合はTOPIXに組み入れられないという状態となっていました。

今回のTOPIX見直しは、諸外国の指数と同じように銘柄数の絞り込みや定期的な入れ替えを行うこととすることで、「市場代表性」や「指数としての機能性」を向上させることが主目的であるとされています。

2TOPIX見直しの概要

TOPIX見直しは2段階にわたって行われています。

以降では、第1段階の見直し及び第2段階の見直しについて、それぞれ説明していきます。

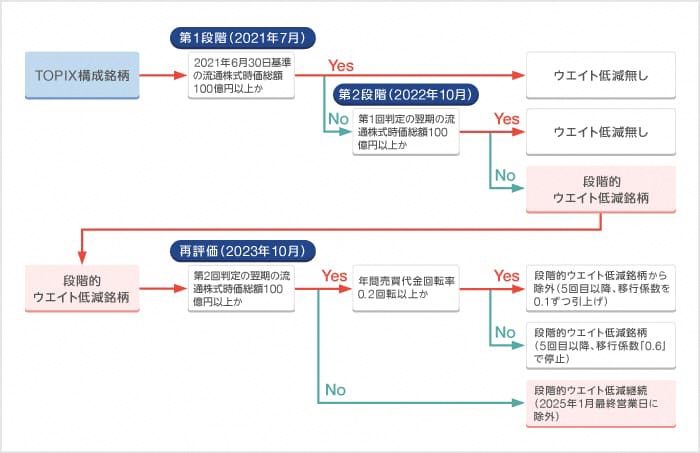

2-1第1段階(2022年~2025年1月)

まず、第1段階では、「流通株式時価総額が100億円以上か否か」が構成銘柄の判断基準とされていました。具体的な判定の流れは以下の通りです。

- 2021年6月末時点および翌期末時点で、流通時価総額が100億円未満の企業は、「段階的ウエイト低減銘柄」として位置づけられ、TOPIXにおける構成比率が四半期ごとに減少

- 一方、評価期間中に流通株式時価総額100億円以上かつ売買代金回転率0.2以上を満たした場合は、段階的ウエイト低減銘柄から除外される

この第1段階の見直しは2025年1月に既に完了しており、TOPIX構成銘柄は約2,200社から約1,700社へと絞り込まれました。

2-2第2段階(2026年10月〜)

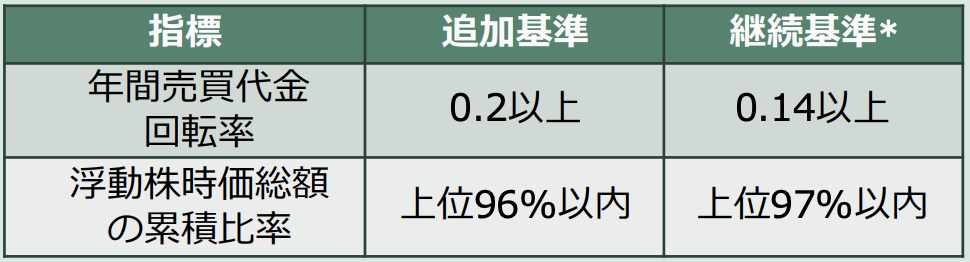

続いて、第2段階の見直しについて見ていきます。TOPIXの第2段階の見直しでは、2026年8月の最終営業日において、以下の2つの指標の双方を充足しているかどうかで判定が行われます。

現時点でTOPIXの構成銘柄となっている場合は「継続基準」が適用され、今後新たに追加される銘柄の場合は、よりルールが厳格な「追加基準」が適用されます。

以下で、それぞれの指標についてより詳しく見ていきます。

2-3浮動株時価総額

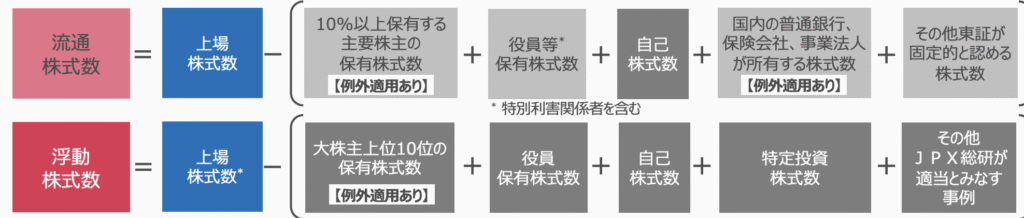

浮動株時価総額は、以下の算式で定義されます:

浮動株時価総額 = 株式時価総額 × 浮動株比率

浮動株比率の算定基礎となる「浮動株式数」は、大株主や役員の持株や自己株式、持合い株などを除いた、市場で流通可能な株式の割合を表しています。新規上場や上場維持基準の適合可否判定のために利用する「流通株式数」とは若干算出方法が異なる点に留意が必要です。主な相違点は以下のとおりです。

| 流通株式 | 浮動株式 | 備考 | |

| 主要株主の定義 | 10%以上保有 | 大株主上位10位 | 浮動株式の方が対象範囲が広い |

| 特定株式の定義 | 銀行、保険会社、事業法人等が保有する分 | 他社が特定投資株式として保有する分 | 流通株式の方が対象範囲が広いことが多い |

なお、外国投資信託等が流通株式数として取り扱われる旨を東証が公表したことが一部でホットトピックとなっていますが、こちらは別記事で詳しく解説できればと思います。

浮動株比率は、東証に問い合わせれば教えてくれます。ただし、自社分しか教えてくれないので、他社も含めた一覧で見るためには、東証のサイト(https://www.jpx.co.jp/markets/indices/revisions-indices/index.html)で公表される毎年8月末時点の浮動株比率一覧を利用する必要があります。

この浮動株時価総額が上位96%以内かどうかで、TOPIXに新規で追加されるか否かが判定されます(継続基準は上位97%以内かどうかで判定)。

簡易的に、東証が公表している2024年8月30日時点の浮動株比率と、2025年6月2日時点の時価総額を使って一覧化すると、それぞれの分水嶺となる時価総額は以下の通りとなります。

| 分類 | 基準となる浮動株時価総額 |

|---|---|

| 上位96%(追加基準) | 約342億円 |

| 上位97%(継続基準) | 約245億円 |

TOPIXの組み入れを目指す会社は、まずは東証に自社の直近の浮動株比率が何パーセントなのかを問い合わせた上で浮動株時価総額を算定し、上記の水準を参考にしながら時価総額もしくは浮動株比率の目標を設定していくのがよいでしょう。

2-4年間売買代金回転率

もう一つの重要な評価軸が、「年間売買代金回転率」です。これは、市場で株式がどれだけ活発に取引されているかを示す指標で、以下の数式に基づき算出されます。

年間売買代金回転率 = 過去12ヶ月の月次の売買代金回転率の合計

月次の売買代金回転率 =(月中の日次売買代金の中央値 × 営業日数)÷ 月末浮動株時価総額

例えば、浮動株時価総額が、先述の追加基準ギリギリのラインの350億円の会社の場合、日次でおよそどの程度の売買代金が必要となるかシミュレーションしてみます。

浮動株時価総額:350億円

回転率基準:0.2

年間必要売買代金:350億円 × 0.2 = 70億円

営業日数を245日と仮定すると、日次で約2,857万円の売買代金が必要

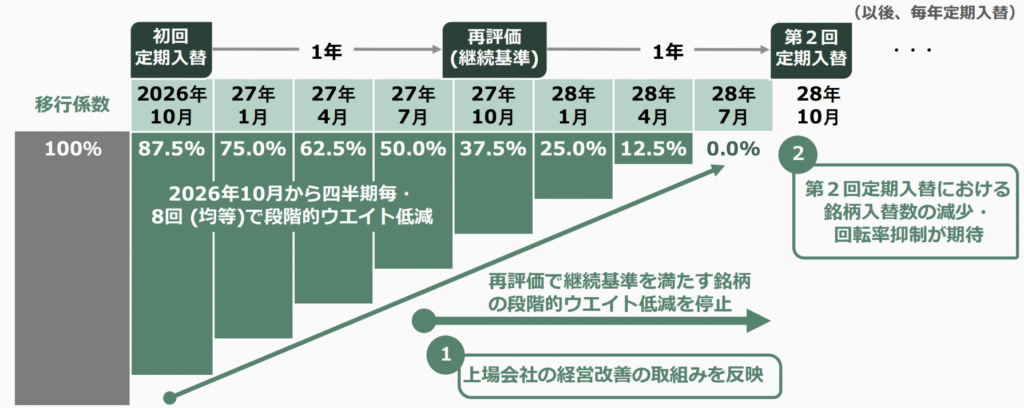

2026年8月末の評価時点で、追加または継続の基準を充足できていない場合、TOPIXにおける構成比率は、四半期ごとに段階的に引き下げられていくこととなっています。そして、2028年10月時点においても条件を満たさなければ、TOPIX構成銘柄から完全に除外されることになります。

なお、2027年10月に再評価が行われ、この段階で「継続基準」を充足していれば、以降の段階的ウエイト低減は停止されます。

TOPIXから除外されると、パッシブの運用資金が入らなくなったり、市場からの注目度が低減してしまうこと等により、株価や出来高が低下する傾向にあると言われています。そのため、TOPIXに組み入れられることは非常に重要だと言えますが、プライム市場に上場すればTOPIXに組みいられれていた従前と比較して、組入れのハードルが大きく引き上げられたことは明らかです。

今後TOPIXへの組み入れを狙っていく会社は、時価総額の向上、浮動株比率の向上、出来高の向上を全て実現するため、かなり株価を意識した企業経営やIR活動に力を入れていく必要があると言えるでしょう。

3浮動株時価総額のランキング一覧

本記事では、TOPIX見直しの背景と、見直しの具体的な内容について解説してきました。

弊社では、2024年8月末時点で東証に上場している全企業(2025年5月30日時点で上場廃止となっている企業を除く)の浮動株時価総額を一覧化したエクセルデータを作成しているので、ご覧になりたい方は、以下よりお問い合わせください。

(※なお、浮動株比率は2024年8月末のものを、時価総額は2025年5月30日時点のものを利用していることから、厳密な浮動株時価総額のランキングを表しているわけではなく、あくまで参考データとなる点にご留意ください。2025年8月末時点の浮動株比率一覧が公表され次第、その時点での時価総額を元にしたランキングデータに更新する予定です。)